- marketing |

- 28 mars 2024 |

- - Articles Spécialisés

- - Paroles d'experts

1. Introduction

Une entreprise de biotechnologie ou Biotech dans le domaine de la santé et de la pharma est spécialisée dans la Recherche et le Développement (R&D) de médicaments, thérapies géniques, anticorps monoclonaux, vaccins et diagnostics. C’est un des secteurs les plus dynamiques, avec un fort accent sur la recherche pour trouver de nouveaux traitements contre les maladies. Cela implique une phase de recherche longue et coûteuse, avec un besoin significatif de financement avant d’atteindre le marché. Les biotechs peuvent travailler à développer de nouveaux médicaments, ce qui nécessite des essais cliniques rigoureux et une approbation réglementaire (l’Autorisation de Mise sur le Marché ou AMM) avant que le produit puisse être vendu.

Une AMM, est un agrément réglementaire essentiel dans le secteur pharmaceutique et des dispositifs médicaux. Elle est délivrée par les autorités de santé d’un pays ou d’une région, comme l’Agence Européenne des Médicaments (EMA) pour l’Union Européenne ou la Food and Drug Administration (FDA) aux États-Unis, après une évaluation rigoureuse de la sécurité, de l’efficacité et de la qualité d’un produit de santé. Cette autorisation est indispensable pour qu’un médicament ou un dispositif médical puisse être commercialisé et accessible aux patients.

Enfin, cette recherche de médicaments est souvent protégée par un brevet. Le brevet offre une protection juridique qui permet à la biotech de sécuriser son investissement dans la recherche et le développement. Cette protection est souvent de 20 ans et peut être allongée à 25 ans pour les maladies orphelines. Cette protection est cruciale pour les biotechs, car le processus de développement de produits biotechnologiques est souvent long, coûteux et risqué. Le brevet leur donne un monopole temporaire qui peut être utilisé pour récupérer ces coûts et réaliser un profit, soit par la commercialisation directe du produit breveté, soit par des accords de licence avec d’autres entreprises.

2. Analyse du cycle de vie d’une molécule brevetée

De 10 000 molécules ciblées à 10 qui feront l’objet d’un dépôt de brevet et une seule qui parviendra à passer toutes les étapes de tests et d’essais cliniques pour devenir un médicament, le chemin de l’innovation au malade s’étend sur douze ans en moyenne. Par ailleurs, nous estimons qu’une molécule entrée en phase I a environ entre 10 et 20% de chance d’arriver à la commercialisation.

Les phases de développement d’un médicament se décomposent comme suit :

3. L’évaluation d’un portefeuille de produits par l’approche risk-adjusted Net Present Value (rNPV)

L’approche d’évaluation risk-adjusted Net Present Value ou rNPV est une méthode utilisée dans l’industrie pharmaceutique et biotechnologique pour estimer la valeur d’un portefeuille de produits ou de projets en tenant compte du risque inhérent à chaque produit ou projet. Cette méthode permet d’évaluer les projets en développement à différentes étapes, en prenant en compte leur probabilité de succès et leur rentabilité potentielle.

Voici les 4 étapes générales de l’approche d’évaluation rNPV :

- Estimation des flux de trésorerie: Pour chaque produit ou projet, les flux de trésorerie futurs sont estimés en prenant en compte les revenus potentiels provenant des ventes, les coûts de développement, les coûts de commercialisation, les dépenses de recherche et développement (R&D) futures, ainsi que les investissements en capital nécessaires. La particularité du Business Plan réside dans le fait qu’il est d’abord composé d’une période de fort investissement et de coûts lors des phases de recherche puis d’une période de revenus très élevés lors de la phase de commercialisation.

- Estimation des probabilités de succès (ou POS): Pour chaque projet, les probabilités de succès à différentes étapes du développement sont estimées. Ces étapes peuvent inclure la réussite des essais cliniques de phase I, II et III, l’obtention d’une autorisation de mise sur le marché (AMM), ainsi que d’autres jalons critiques.

- Calcul de la valeur actualisée nette ajustée (rNPV) : Une fois que les flux de trésorerie futurs et les probabilités de succès sont estimés, la valeur actualisée nette (VAN) de chaque projet est calculée en utilisant un taux d’actualisation approprié pour refléter le risque associé à ce projet. Ce taux d’actualisation peut varier en fonction du risque spécifique du projet et des conditions de marché.

- Agrégation des valeurs rNPV : Une fois que les rNPV individuels de chaque projet ont été calculés, ils sont agrégés pour obtenir la valeur totale du portefeuille. Cela permet de prendre en compte la diversification des risques au sein du portefeuille.

- Analyse de sensibilité : Enfin, une analyse de sensibilité peut être réalisée pour évaluer l’impact de différentes hypothèses sur la valeur du portefeuille, telles que les changements dans les probabilités de succès ou les variations des flux de trésorerie.

L’approche d’évaluation rNPV est largement utilisée par les entreprises pharmaceutiques et biotechnologiques pour prendre des décisions d’investissement éclairées concernant leur portefeuille de produits en développement. En tenant compte du risque inhérent à chaque projet, cette méthode permet d’optimiser l’allocation des ressources et de maximiser la valeur pour les actionnaires.

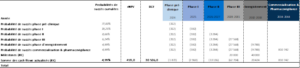

Exemple : Prenons le cas d’une biotech ayant un brevet pour la recherche d’un médicament. La stratégie de celle-ci est de réaliser l’ensemble des phases de R&D et d’ensuite céder en fin de phase III les droits à un grand groupe pharma pour la distribution et commercialisation. Nous présentons en version simplifiée les différentes phases et les flux cumulés.

La différence de valorisation du brevet en stade pré-clinique entre les deux approches rNPV et DCF n’est donc pas neutre dans cette exemple (près de 30 m€ de différence).

Conclusion

L’approche rNPV est une variation de la méthode DCF spécifiquement adaptée pour évaluer les projets dans des domaines à haut risque, comme le secteur pharmaceutique et biotechnologique. Le rNPV diffère du DCF traditionnel en ce sens qu’il ajuste chaque flux de trésorerie futur non seulement en fonction du temps et du coût du capital, mais aussi en fonction du risque de ne pas atteindre ce flux de trésorerie, souvent mesuré par la probabilité de succès des différentes phases de développement d’un produit. Dans l’industrie pharmaceutique, par exemple, cela signifie ajuster les flux de trésorerie futurs prévus pour le développement d’un médicament en fonction de la probabilité de passer avec succès les essais cliniques de phase I, II et III, ainsi que l’approbation réglementaire.

Principales différences :

- Ajustement au Risque : La différence la plus notable est que le rNPV incorpore explicitement le risque associé à chaque phase du développement d’un projet, en particulier dans des secteurs comme la pharmaceutique où le risque d’échec est élevé. En contraste, la méthode DCF traditionnelle n’ajuste pas les flux de trésorerie futurs individuellement pour le risque ; elle utilise plutôt un taux d’actualisation qui peut incorporer une prime de risque globale.

- Application : Le rNPV est particulièrement adapté aux industries où les projets traversent des phases distinctes avec des probabilités de succès bien définies, comme la biotechnologie ou le développement de médicaments. La méthode DCF est plus universelle et peut être utilisée dans une variété plus large d’industries et de contextes.

- Complexité et Données Requises : L’approche rNPV nécessite des données plus spécifiques sur les probabilités de succès à chaque étape du développement d’un projet, ce qui peut rendre son application plus complexe que celle du DCF. Le DCF nécessite une estimation des flux de trésorerie futurs et un taux d’actualisation approprié, mais sans avoir besoin de modéliser explicitement le risque pour chaque phase du projet.

En résumé, bien que les deux approches visent à estimer la valeur actuelle des flux de trésorerie futurs, l’approche rNPV offre un cadre plus nuancé pour évaluer les projets dans des domaines où le risque d’échec est significatif et peut varier considérablement à travers différentes étapes du développement du projet.

Article rédigé par…